[편집자주] 내년이면 최저임금 1만원 시대가 시작된다. 정치권에서는 직장인 식대 비과세 한도를 월 20만원에서 30만원으로 상향하는 법안이 발의됐다. 소비자 물가가 크게 올랐기 때문이다. 서울 중심가 오피스타운에는 한 끼 식대가 1만원을 넘는 곳이 즐비하다. 그런 가운데 여전히 1만원으로 한 끼 해결할 수 대표적인 식품이 있다. 패스트푸드의 대명사 ‘햄버거’가 주인공. 그런데 이 햄버거마저도 물가상승을 이유로 대부분 브랜드가 가격을 올리고 있다. 서민 입장에서는 ‘햄버거 너마저?’라는 말이 나올 지경이다. 이에 본지는 햄버거 가격인상 적정성과 함께 대표적인 버거 브랜드 기업들의 경영 및 재무현황을 분석했다.

[파이낸셜리뷰=박영주 기자] “초심을 잃었다. 이제는 엄마손길이 아니라 계모터치 됐다” 토종 프랜차이즈 기업인 ‘맘스터치’의 경영권이 1937억원에 사모펀드 케이엘앤파트너스로 넘어간 것은 2019년 12월의 일이었다.

이후 공교롭게도 지속적인 가격상승이 이뤄졌다. 2020년 6월 싸이버거 가격을 11.7% 인상한데 이어 2022년 2월‧8월, 2023년 3월‧10월 등 잇따라 가격인상을 단행했다. 이에 소비자들은 엄마의 손길이라는 뜻의 ‘맘스터치’를 조롱하는 의미로 ‘계모터치’라는 단어를 만들어냈다.

하지만 사모펀드의 품에 안긴 이후 맘스터치는 재무적 성장을 일궈냈다. 앞서 본지는 [재무리뷰:버거편②] 버거킹, 영업이익 들쭉날쭉…사모펀드 엑시트 먹구름? 기사를 통해 어피니티에쿼티파트너스의 ‘버거킹’을 조명한 바 있다. 마찬가지로 사모펀드인 케이엘앤파트너스도 맘스터치의 성공적 엑시트를 꿈꾸고 있다.

이에 따른 연장선에서 진행되는 것이 ‘외형 확장’이다. B급 상권을 중심으로 가성비를 강점 삼아 성장했던 과거는 벗어던지고, A급 상권에서 프리미엄 버거와 경쟁하면서 해외진출은 물론 피자로까지 사업을 확장하는 것이 사모펀드가 일궈낸 맘스터치의 모습이다.

재무적으로 맘스터치의 성장세는 도드라진다. 매출은 물론이고 영업이익이 특히 가파르게 성장했으며, 원가율과 판매관리비 비중은 점차 줄여나가는 등 지표상 매력을 어필할 수 있는 요소들이 가득하다. 버거킹이 실패라는 쓴맛을 본 엑시트를 맘스터치는 성공할 수 있을까.

국내 토종 프랜차이즈 ‘맘스터치’의 역사는 1998년 쌍문동에 가게를 오픈하면서 시작됐다. 메인상권에서 한발 벗어나 골목 안쪽이나 2층의 매장 등 상대적으로 임차료가 싼 상권에 매장을 출점해 고정비 부담을 줄이고, 고품질의 제품을 싼값에 판매하며 빠른 속도로 인지도를 높여갔다.

맘스터치의 최대 강점이 ‘가성비’였던 만큼, 한때 맘스터치는 혜자버거로 불릴 정도로 선풍적 인기를 끌었다. 2021년에는 롯데리아를 제치고 매장수 기준 1위 자리에 올랐다. 현재 맘스터치의 매장수는 1394개로, 직영점 2개를 제외하면 전국의 모든 맘스터치 매장이 가맹점 형태로 운영되고 있다.

맘스터치의 경영권이 사모펀드로 넘어간 것은 2019년 말의 일이다. 당시 맘스터치를 운영하던 해마로푸드서비스의 대주주 정현식 회장은 보유지분 대부분을 사모투자펀드(PEF) 운용사인 케이엘앤파트너스에 매각했다. 매각대금은 1973억원이었다.

사모펀드에 안긴 맘스터치에서 가장 먼저 시작된 것은 가격인상이었다. 2020년 6월 맘스터치는 인기메뉴인 ‘싸이버거’의 소비자 가격을 3400원에서 3800원으로 11.3% 가량 인상했다. 동시에 34종의 메뉴를 단종했다. 이후 10월에는 싸이패티의 가맹점 납품가격이 개당 150원 가량(15%) 인상됐다. 많은 소비자들은 엄마손길이 아닌 계모손길이라는 비아냥을 쏟아냈다.

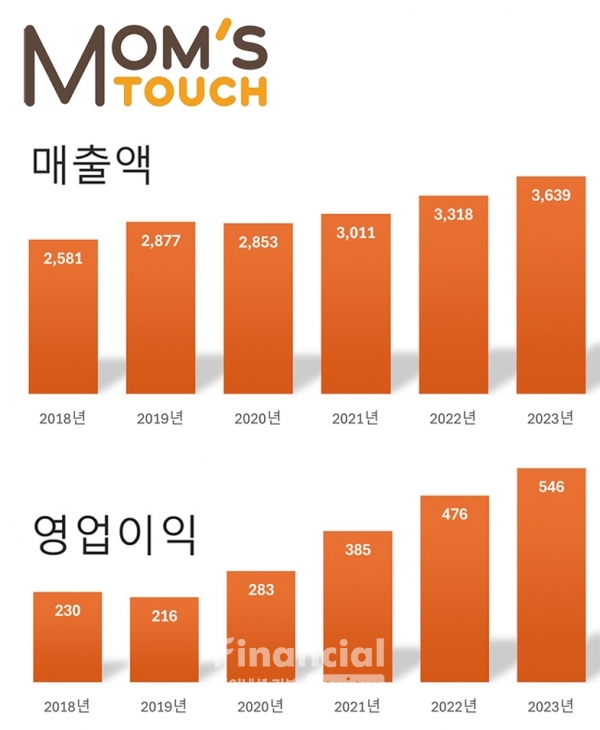

매각 당시인 2019년 말 기준으로 맘스터치의 매장수는 이미 1200개를 넘어선 상태였다. 매출액은 2877억원, 영업이익은 216억원, 영업이익률은 7.5%였다.

주인이 사모펀드로 바뀐 2020년부터 재무적 성장세가 이어졌다. 연도별로 매출액은 ▲2020년 2853억원 ▲2021년 3011억원 ▲2022년 3318억원 ▲2023년 3639억원, 영업이익과 영업이익률은 ▲2020년 283억원(9.9%) ▲2021년 385억원(12.8%) ▲2022년 476억원(14.4%) ▲2023년 546억원(15.0%) 등으로 영업이익률이 꾸준히 상승했다.

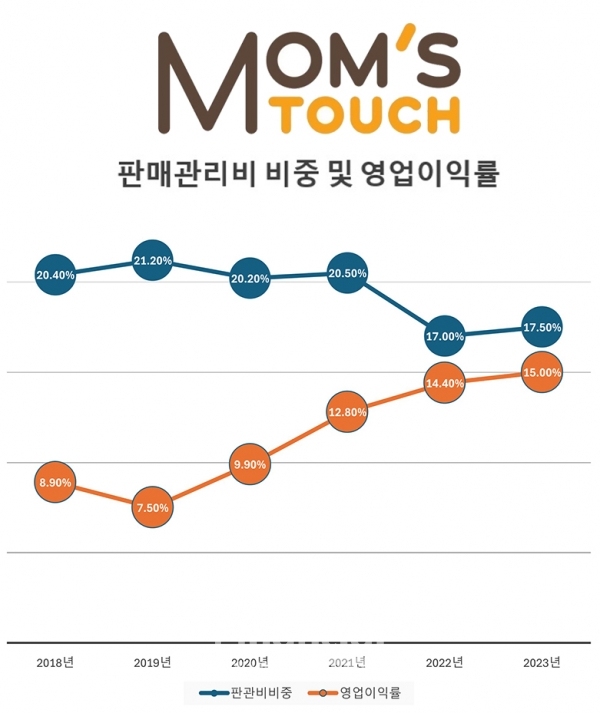

99.9%, 사실상 대부분이 가맹점인 맘스터치는 다른 햄버거 프랜차이즈들에 비해 판매관리비 비중이 현저하게 적다.

연도별 판매관리비와 그 비율을 살펴보면 ▲2019년 608억원(21.2%) ▲2020년 577억원(20.2%) ▲2021년 618억원(20.5%) ▲2022년 563억원(17.0%) ▲2023년 636억원(17.5%) 등으로 20% 안팎에 불과하다.

100% 직영점 형태로 운영되는 KFC는 판관비 비중이 70% 이상이고, 81%가 직영점인 맥도날드도 판관비 비중이 65% 안팎에 달한다.

직영점 비중이 적고 92% 가량이 가맹점인 롯데리아가 판관비 비중이 50%로 상당히 높아서 다소 이례적이긴 하지만, 직영점 보다 가맹점이 많은 맘스터치의 판관비 비중은 다른 햄버거 프랜차이즈들 대비 가장 낮은 수준이다. 이마저도 사모펀드 인수 이후 지속적으로 비중을 줄여오고 있다.

케이엘앤파트너스는 맘스터치와 시너지를 기대하기 어려운 자회사들부터 처분했다. 세제전문기업 슈가버블, 기저귀 제조업체 크레이더스, 아이스크림 회사 카펨 등을 일제히 청산했고 비인기 메뉴도 대폭 줄여갔다. 이를 통해 재무적 건전성을 확보했다.

맘스터치의 원가율은 상당히 높은 수준이다. 연도별 매출원가 및 원가율을 보면 ▲2019년 2051억원 (71.3%) ▲2020년 1993억원(69.8%) ▲2021년 2007억원(66.7%) ▲2022년 2278억원(68.7%) ▲2023년 2456억원(67.5%) 등이다. 맘스터치가 사모펀드에 인수된 2019년부터 원가율은 점차 줄어들고 있다.

통상적으로 매출원가율을 낮추면 낮출수록 본사가 남기는 이익은 커지기 마련이다. 이를 방증해주듯, 맘스터치의 영업이익률은 한자릿수에서 지난해 기준 두자릿수(15%)로 늘어났다. 5년간 영업이익 성장률만 152%에 달한다.

그렇다면 맘스터치의 재무적 성장을 일궈낸 사모펀드 케이엘앤파트너스는 언제 엑시트에 나서는 것일까. 이는 부채비율 추이를 살펴보면 일부 알 수 있다.

사모펀드에 인수되기 전인 2018년 맘스터치의 부채비율은 69.2%였지만, 2019년말 인수 이후 ▲2020년 48.0% ▲2021년 48.6% ▲2022년 49.5%로 꾸준히 줄어들었다. 그러다가 2023년 돌연 부채비율이 ‘137.6%’로 껑충 뛰었다.

이는 사모펀드인 케이엘앤파트너스가 투자금 회수에 본격적으로 나선 영향이 크다. 지난해 케이엘앤파트너스는 맘스터치에 대한 유상감자(200억원 규모)와 고액의 현금배당(660억 규모)을 통해 도합 850억원이 넘는 현금을 챙겼다.

케이엘앤파트너스는 배당 등으로 이익실현을 하기에 앞선 2022년 5월, ‘자진 상장폐지’라는 결정을 내린 바 있다. 상장폐지로 공시 의무가 사라지면서 자금유동 및 의사결정이 보다 수월해진 상황에서 사모펀드가 본격적으로 이익실현에 나섰다는 분석에 힘이 실린다.

인수합병(M&A) 시장이 얼어붙으면서 적절한 매수처를 찾지 못하는 시장상황도 케이엘앤파트너스의 이익실현 움직임에 힘을 보탠 모양새다.

맘스터치에 앞서 2021년부터 버거컹이 매각에 나섰는데, 시장 상황이 여의치 않아 매각이 불발된 바 있다. 그나마 지난해인 2023년 KFC가 사모펀드에 매각되긴 했지만 시장가격 자체가 낮게 설정돼있다는 평가가 적지 않았다.

사모펀드 케이엘앤파트너스로서도 당장 맘스터치가 시장에서 제대로 값을 받지 못한다면 무리한 매각에 나서기 보다는 몸집을 키워 이익실현에 나서는 것이 낫다는 판단을 내린 것으로 풀이된다.

현재 맘스터치는 피자 브랜드 ‘맘스피자’를 론칭하고 매출 확대를 꾀하고 있다. 또한 태국‧몽골‧일본 등 글로벌 진출도 속도를 내고 있다. 진행 중인 외형확장 작업을 성공적으로 마무리하게 된다면, 케이엘앤파트너스는 재차 매각 작업에 나설 가능성이 크다.

다만 맘스터치가 넘어야할 산들은 여전히 많다.

2021년 가맹점주협의회를 구성하려는 가맹점주에게 계약해지를 통보하고 불이익을 준 것과 관련해 올해 1월 공정위로부터 3억원의 과징금 처분을 받는가 하면, 국회에서 야당이 사모펀드가 소유한 프랜차이즈 업체들을 중심으로 한 ‘갑질 의혹’에 대해 두 눈을 부릅뜨고 바라보고 있기 때문이다.

당초 70억원 규모로 예상됐던 과징금이 3억원에 그치면서 한숨을 돌리게 된 맘스터치지만, 여전히 꺼지지 않은 불씨가 남아있다는 것이 업계 관계자들의 전언이다.

<이어서 보기>

[재무리뷰:버거편①] '햄버거의 배신'...버거 기업 실적악화 대책이 ‘가격인상’?

[재무리뷰:버거편②] 버거킹, 영업이익 들쭉날쭉…사모펀드 엑시트 먹구름?

[재무리뷰:버거편④] KFC, 한때 완전자본잠식…사모펀드가 ‘탈바꿈’ 시킬까

[재무리뷰:버거편⑤] 매출 늘어도 5년째 ‘적자’...맥도날드, 수익은 언제?

[재무리뷰:버거편⑥] 롯데리아, 원가율 하락에도 가격 인상 단행 ‘왜?’